警察の保険と民間の保険、どっちがいい?|知っておきたい、4つの制度と3つの相談先

harimi2

ケイツマ ~警妻~

実はこれ、以前の私の悩みでした。

「何とかしないと」と感じていましたが、家事に育児に流されてつい先延ばしに。

でも結局お金のことって、ほっといても解決しないんですよね。

そこでFPさんに相談してみたら、「こんなにキレイになるの?」というくらい家計が整理できて、安心して暮らせるようになったんです。

しかも年間93,348円の見直しに成功しました!

この記事では、FP相談を受けて、我が家がどう変わったかをお伝えしますね。

警察官と結婚して約10年、1児の母の私からお話しします。

我が家は共働き想定で、ローンや子育てをはじめました。

娘が保育園のころ、夫(警察官)は刑事で、2週間連勤や夜勤もあり。

限界を感じた私は、少しずつ仕事を減らし働き方を変えていきました。

今は、夫は三交代制勤務・私は家で仕事で、生活は楽になりましたが収入は激減。

月収でいうと、軽く10万円ほど減りました。

そうしたら、メイン口座の残高が減っていくように…。

実は私、家計簿が続かず「メイン口座の残高で家計を把握」していたんです。

前月の給料日前の残高と比べて、増えたら黒字・減ったら赤字、という感じですね。

先取り貯蓄もしてるし、夫は公務員だし…と思っていましたが、ある日ついに赤字になってしまいました。

赤字だなんて、最初は信じられませんでした。

恥ずかしい話ですが、私は仕事を減らしても、お金の使い方は見直しませんでした。

先取り貯蓄や積立をしているから、メイン口座の残高が減っても大丈夫だろうと甘く見ていたんです。

このころから、お金を使うたびにモヤモヤするように。

さらに娘が4歳になって、支出が明らかに増えました。

でも家計簿がないので、把握も見直しもできません。

だんだん、自分のための買い物を我慢するようになりました。

スーパーで、自分の欲しいものだけ棚に戻しにいくことが増えました。

残高はどんどん減っていき、ついに

「月末の引き落としに残高が足りない」

先取り貯蓄を崩して補填する、本末転倒な事態に。

「なんか変?どうなってるの?」

わけがわからなくなりました。

教育費、習い事、生活費、保険…。

見ないふりしていたお金への不安が、一気にあふれました。

「やっぱり私、もっと働かなきゃ?」

夫に何度か相談しましたが、「公務員だし大丈夫だよ」ばかりで解決しません。

たしかに公務員って、収入は安定していますよね。

でも支出の方が多かったら、赤字になるのは当たり前です。

夜中にスマホで求人を読みあさるようになって、心が追い詰められていきました。

行き詰った私は「もうプロに助けてもらおう」と、FP相談サービスに申し込みました。

結果、「こんなに楽になるなら、もっと早くお願いしたらよかった!」というレベルで助けられたんです。

前置きが長くなりましたが、ここから、我が家がどう変わったのかお話ししていきますね。

何度でも相談無料なのは本当にありがたかったです。

もし有料だったら、頼れなかったかもしれません。

こんなにありました。

「いくらまで使っていいか」がわからないから、いくらお金があっても不安でした。

よく「食費は手取りの15%」「お小遣いは手取りの10%まで」といった目安がありますよね。

でも我が家はどれも当てはまらず、うまく決められなかったんです。

結局、出費を抑えるしかなくなり、生活の満足度もどんどん下がっていきました。

やみくもな節約は、つらかったです。

アプリも試しましたが、1ヶ月続けばいい方でした。

それに見返しても「ふ~ん」と思うだけで「頑張ったのに、意味あった?」と、やる気もなくしてしまいました。

そもそも「いくらまで使っていいか」がわからないまま見返してたので、使いすぎかの判断ができなかったんですよね。

今思えば、続くわけがありませんでした。

約300万を学資保険で貯めていました。

児童手当もほぼ貯めています。

でも残りはどれくらい必要?どう貯める?

その先は何も考えておらず「今の貯蓄で足りるはずない」と悩むばかりでした。

思い切って1つ通わせ始めましたが、今後も払い続けられる?と不安でした。

習い事って、月に1万円近くしますよね。

2~3つ習うお友達も増えてきて、将来娘から「私も○○習いたい!」と言われたらどうしよう?と考えていました。

毎月無理なく払える金額がわかればいいのに、と思っていました。

警察共済に加入していますが、安さだけで選んだようなものでした。

契約内容を変更できるタイミングも年1回で、いつも「とりあえずそのまま」。

夫ですら「警察官になった20年くらい前に入ったままだし、よくわからない」状態でした。

ほぼ夫の収入で暮らしている我が家。

もしものとき、私ひとりで娘を育てていけるのか。

内容が内容だけに、誰にも相談できず、ずっと不安でした。

40代になり、ようやくちゃんと考えないと思い始めました。

夫婦フルでの共働き時代に貯めた、約1,000万(ここは頑張りました)。

それだけ銀行に預けても、金利はごくわずか。

少額の運用はやっているのですが、この額になると、運用する知識も勇気もなくてずっと放置していました。

今の時代、勿体ないのはわかっていても、動けませんでした。

最初に思いついた解決策は、「私がもっと働けば解決?」でした。

でも家事・育児・仕事で限界を感じて、仕事をセーブした過去があります。

仕事を増やしたら、また同じ繰り返しかも…と不安がぐるぐる。

なるべく今の生活スタイルのまま、悩みを解決できないか?が本心でした。

娘や夫に怒鳴ってしまったり、大泣きしたり…家族にも申し訳なかったんですよね。

夫は気にせず楽しそうにお金を使うけど、私は減るたびに不安になるのが、大きな悩みでした。

お金の相談をしても「大丈夫でしょ」という夫。

真剣に考えてる?

お金の悩みは、だんだん夫への不満に変わっていきました。

「こんなに節約頑張って、悩んでるのに」という気分でした。

「相談しただけで、そんなに変わる?」

と思っている方にこそ、読んで欲しいです。

実際のFP相談の様子や、我が家がどう変わったのかお話ししますので、好きなところから読んでくださいね。

初回は簡単な自己紹介のあと、すぐに本題へ。

(FPさん)

どんなことでお悩みですか?

家計が赤字かもしれないんですが、よくわからないんです。

教育費や保険、資産運用なども気になっていて…

と相談すると、まずは現状把握と将来の予想のため、ライフプラン表を作ってもらうことになりました。

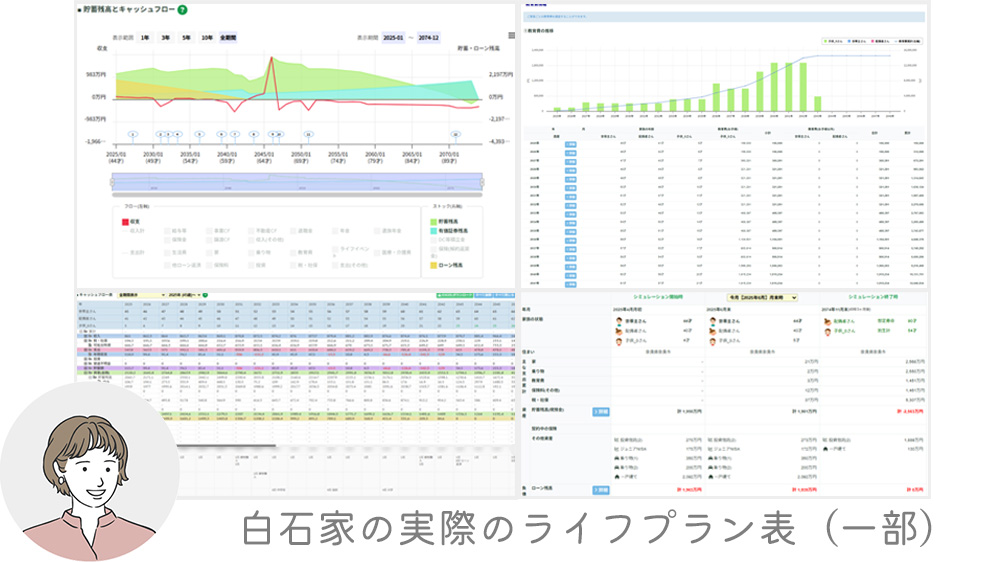

こちらが実際に作ってもらったライフプラン表の一部です。

例えば次のように、「将来必要なお金とそのタイミング」「家計の未来」がはっきり見えるようになりました。

よくある「平均」「一般的」な数字ではなく、我が家だけの未来予測です。

参考にならないわけがありません。

どの悩みも、どのアドバイスも、結局はライフプランが土台だったからです。

家庭によってお金の悩みや環境は違うので、「我が家にあう答え」はライフプランなしでは見えません。

「生活費はこのくらい、子どもは大学まで、車の買い替え、老後の生活——」

家計を預かる人なら、そんな”なんとなくのライフプラン”がありますよね。

でも”なんとなく”のままでは、具体的な解決策は見つからないんです。

ライフプランを作るメリットはあっても、デメリットはありません。

マネーキャリアなら、知識豊富なFPさんが、あなただけのライフプランを無料で作ってくれますし、初めてでも相談しやすいですよ。

無料だからこそ、遠慮せずどんどん使ってみてくださいね。

家計簿は1か月分だけでしたが、FPさんのおかげで、税金や家族旅行費などの年間支出も洗い出せました。

何年もブラックボックスだった家計が、あっという間に整理されて、感動でしたよ。

この時点で「相談してよかった!」と思えました。

※これ以降に紹介しているアドバイスは、最初のライフプラン表ではなく、資産運用を取り入れたあとに再作成されたライフプラン表をもとにしています。

運用を前提にしたことで、家計の見通しが大きく変わり、アドバイスも具体的になりました。

※個人年金保険:将来の老後にそなえて、毎月お金を積み立てておくと、年金のようにあとから受け取れる保険

年間93,348円のムダ出費と、将来の負担増リスクを見つけてもらいました。

個人年金保険をかけすぎているので、減らした方がいいですよ。

かけすぎって、どうしてですか?

このままですと将来、ご主人の介護保険の自己負担が1割から3割にあがってしまう可能性が高いんです。

えっ?どういうことですか?

年金は収入とみなされるので、多く受け取ると収入が増えた扱いになります。

収入が増えると、介護保険の自己負担割合も上がる仕組みなんですよ。

そうだったんですか!?

たとえば月10万円の介護サービスを使う場合、1割から3割になると、年間の負担が約24万円も増える計算です。

将来のためにと頑張ってやってたのに、逆効果だったなんてショックでした。

白石様の場合は、月1万円程度に減らすのが理想ですよ。

計算してみると、年間にして93,348円の支出削減!

保険に入るときにはそんな話、聞かなかったんですが…。

実は、加入したときは問題なかったんですが、その後の制度改正が原因でした。

昔は「自己負担1割」しかなかったのに、2割・3割という新しい区分ができたんです。

さすがに教えてもらわないと気がつかないですよね。

保険の見直しは、ライフステージや体調に変化がなければいらないと思っていましたが、こんなケースもあると勉強になりました。

私たちのような人、他にもいるのでは?

正直「保険の勧誘はあるだろうな」と覚悟していましたが、まさか減らす提案をされるとは思いませんでした。

もちろん「浮いたお金でこの保険に入れますよ」という勧誘もありません。

このことで、信頼感が一気にアップしました。

生活費、使いすぎでしょうか?

そんなことはないですよ。

ライフプランを見ても、むしろ余裕があります。

本当ですか?

じつは最近、ずっと財布の紐をしめてて、正直しんどくて…。

思わず、正直な気持ちをこぼしました。

でしたら、生活費を考え直しましょう!

ライフプランからみて、毎月あと5万円は使っても大丈夫ですよ。

何に使いたいですか?

すぐには思いつかない私。すると、

最近我慢してることはありますか?

と、わかりやすく導いてくれました。

結果、5万円を外食・レジャー・衣服・旅行費にふりわけ、予算の上限も決まったので、安心して使えるように。

さらにライフプランを再シミュレーションしてもらえて、「本当に大丈夫なんだ」と納得できて大満足でした。

やみくもな節約がなくなって楽になりました♪

FPさんに見てもらったところ、個人年金以外の固定費には、特にムダはありませんでした。

そこで思い切って、家計簿は固定費を無視して、変動費だけのシンプル方式に変えてみたんです。

すると、今まで1ヶ月で挫折していた家計簿が3ヶ月以上も続いて、家計管理ができるように!

しかも「何にいくら使っていいか」の目安もできたから、やりくりも見直しも楽。

何も考えずに使うより、お金が貯まるようになりました。

ほかにも我が家の場合、旅行などの大きな出費は、毎月少しずつ貯めるのではなく、年2回のボーナスでまとめて確保すると楽だと教えてもらいました。

さっそく取り入れて実行しています。

私たちに合う家計管理方法を教えてもらって、とても楽になりましたよ。

主婦としての自信もつきました(笑)。

ライフプランを見たら、娘が大学生の間は収支がマイナスですが、大丈夫でしょうか?

はい、大丈夫ですよ。

ライフプランを見ても、学資保険と貯金でまかなえるのがわかるので、安心してくださいね。

よかった…ひと安心です。

学資保険はもう、支払いが終わっているんですね。

素晴らしいです!

キツかったですけど、頑張りました!

FP相談って、プロの目線から「大丈夫」と安心をもらえるのも、本当にありがたいと感じましたね。

相談前と比べて、焦りが無くなってストレスが激減しました。

将来、娘がもっと習い事したいって言ったら、どこまでOKですか?

「お嬢様が望まれたら習い事を増やしてあげたい」

とお聞きしていましたから、月3万円でライフプランを組んでありますよ。

3万円以上になりそうなときは、ほかの予算と調整すればOK。

ちなみに3万円は、全国平均から導き出された数字でした。

習い事を検討するとき、お金の面も必ず考えますよね?

私は小さいころプールに10年ほど通っていたのですが、今の月額で計算してみるとなんと100万円以上。

私は四泳法をマスターしたので卒業しましたが、卒業のない習い事もありますよね。

なので「習い事って意外とお金かかる…どう考えればいいの?」と、ずっと悩みの種だったんです。

だから「毎月3万円まで習い事に使ってOK」と具体的な目安ができて安心できましたよ。

娘が「これやりたい」と言った時に、ちゃんと考えてあげられそうです。

老後のことはまだ先でも、習い事は今、大学資金はあと10年と少しではありませんか?

今から準備するに越したことはありません。

我が家は警察共済(+警生協)をメインに保険を組んでいます。

※以下、警察共済とだけ表記します。

加入内容一覧表(証券のようなもの)を見ても、内容がよくわからなくなっていて、見直しをためらっていました。

夫の職場にも相談先はありますが、ためしにFPさんに聞いてみることに。

手伝ってもらったおかげで、ようやく理解できました。

警察共済は特殊なようなので、パンフレットを用意しておいたのがとても役立ちましたよ。

公式パンフレットは、以下のページから確認できます(※ID・パスワードが必要)。

警察共済:https://www.keikyo.jp/member/seido/203.html

↑「たいよう」誌の下部にID・パスワード記載あり

警生協:https://www.keiseikyo.or.jp/contact/download/id=52

↑我が家は紙パンフレットで対応したので、ID・パスワードはご主人に確認してくださいね

FPさんからの答えをまとめると、

警察共済はシンプルで安く、民間保険は高いけど自由で手厚い

でした。

向いている人

向いている人

参考までに、民間ではどんな保険があるか、ご紹介しましょうか?

とのことで教えてもらって比べてみました。

以下、個人的な感想です。

これこそ、家庭ごとの価値観次第なのかもしれません。

貯蓄から医療費を払えるご家庭は、無理して保険に入る必要はないんです。

というアドバイスが私たちに刺さり、我が家は警察共済で、現在の補償内容のままに決めました。

ただし、夫の生命保険だけは、運用型の民間保険に切り替えました。

もともと運用も考えていたので、保障と資産形成を兼ねられるタイプにしたからです。

年齢とともに保険料が上がったり、体調に不安が出てきたら、また同じFPさんに相談しようと決めていますよ。

今回の相談で、保険は時々見直そうと思うようになりました。

警察共済や警生協って、契約内容を変更できるタイミングが年1回ですよね。

夫はのんびりタイプで、「忘れてたけど締め切り来週だって」と資料を持って帰ってくることが何度も…。

そんなに急に見直せない(笑)!

そしてとりあえずそのままになるんですよね。

でも忙しい仕事の合間に受け取るでしょうし、忘れる気持ちもちょっとわかります。

警察の保険はタイミングを逃すと1年間変更できないので、余裕のある時にじっくり見直しておくのがいいですよ。

「警察官になった時に入ったまま」だった夫。

みなさんのご主人はどうですか?

包み隠さずお話ししますが、夫が亡くなった場合のことを、FPさんに相談したんです。

こんな悩み、他の人にはなかなか話しづらくありませんか?

この相談は、夫抜きでFPさんに話を聞いてもらいました。

夫の死亡保障って、どれくらい必要なんでしょう?

私ひとりならなんとかなっても、娘がいるので…

では一緒にシミュレーションしてみましょう!

“万が一の後”の生活設計を具体的に試算してくれました。

※ねんきん定期便を保管していなかったにもかかわらず、FPさんがざっくり試算してくださいました。

試算の結果は、思っていたのとは違っていました。

生活費だけで見ると、収入の方がやや多いですね

以外となんとかなるかもしれませんね

さらに保険金がおります。

今の保険金額なら、生活に問題ありませんよ

すごく具体的ですよね。さらに、

「もっと安心されたいなら、たとえば保険金〇,000万円だと“パートに出なくても8年くらいは暮らせる”といった余裕も作れます。

お子様が独立されるまで、保険金を増やしておく選択肢もありますよ。」

とまで教えてくれました。

数字で示されたことで「最悪の場合でも、私たちは乗り越えていける」と安心できました。

必要な保障額も納得して決められて、保険も運用型に見直せました。

運用したいと思っているのですが、NISA、iDeCo、保険のどれがおすすめですか?

教育費にも使うなら、白石様には“保険”が向いてますよ

そう聞いて一瞬、

(しまった、保険を勧誘されるかも)

と思いましたが、次の説明を聞いてホッとしました。

我が家にあった運用はどれか、一発で説明してくださいました。

FPさんの説明はもっとスマートでわかりやすかったです。

さらに「どんな保険があるか」も質問すると、

この2つを比較提案してくれて、目的に合わせて選べました。

FPさんはあくまでこちらの質問に答えるスタンスで、押しつけ感はありません。

不安だった夫の保険金についても、先にシミュレーションしてあったので迷わず「運用重視」を選択。

知識の少ない私たちでしたが、説明がとても分かりやすく、納得して決断できました。

そして運用益を含んだライフプラン表を作り直してくれましたよ。

夫婦で納得して選べたのは、どんな疑問にもハッキリ答えてくださったおかげです。

こちらも、夫がいない日に相談させてもらいました。

今後、夫の収入だけで大丈夫でしょうか?

はい。ライフプランを見ると、ご主人のご収入と運用益があるので、今のままでも大丈夫ですよ!

無理して働かなくても大丈夫なんだと、プレッシャーがなくなりました。

今は子どもに思いきり向き合ってあげていいんだ。

いつか自分に余裕ができたら働こう。

そう前向きになれたんです。

専業主婦って、なりたくてなった人もいれば、そうせざるを得なかった人もいますよね。

FPさんに相談してライフプランを作れば、問題点が見えて、家計の改善ができます。

知識や方法を教えてもらえるので、資産運用という選択肢もあります。

焦って働くより、まずは家計の整理から始めるのも立派な一歩。

もし「がんばって働かないと」とプレッシャーを感じている方がいたら、その気持ちはいったん置いて、まずは相談してみて欲しいです。

私も無理にがんばる前に相談して、本当によかったです。

今まではお金の使い方に上限がなくて、レジャーも外食も無計画でした。

私と娘の時は、節約、外の公園におにぎり持参、おうち遊び。

でもたまに夫が娘と2人で出かけると、ガチャガチャ・外食・室内の有料施設のフルコース…。

「家族みんなで遊ぶ日のために、こっちは我慢してるのに」とモヤモヤがつのっていました。

家計の話をしても「大丈夫じゃない?」で終わる夫にイライラ。

でもFP相談をきっかけに、レジャーや外食費の“上限”がはっきりしました。

私が勝手に決めた上限ではなく、FPさんの根拠つきだから、夫も納得しやすかったんだと思います。

今では夫婦でやりくりを考えられるようになって、お金の話のギスギスが減りましたよ。

働いてくれている夫に、あらためて感謝できるようになりました。

相談前に参考にした、Googleマップの口コミを紹介します。

なんと評価は☆4.8、口コミ数は約600件です。

現在30代、小学生の息子が2名おり、

老後資金が結局いくらかかるのか、

という漠然とした課題感があったなかで相談させていただきました。

どうしても自分ひとりでは知識もなく整理が難しかったところを、相談させていただいたことで大分クリアになりました。

また当初気になっていた強引な勧誘などもなく、

第三者ということで(なかなか貯金が貯まらない内情なども。。。)気兼ねなく相談できました。

この度はありがとうございました。

色々お金の勉強をしなくては…と思い、あちこちに無料相談をしてみましたが、最終的にこちらで相談した事が一番良かったです。

とても親身に相談にのってくださる方が担当になってれて、本当に安心しました。

知識の浅い私にも分かりやすく説明してくださいます。分からないことは、どんどん解消していく事が一番だと思います。

保険、老後資金についての相談をしましたが、ゆっくり時間をかけて納得のいくような形に持っていけたらと思います。

押し売り等も一切ありませんでした。

とても安心して相談できる所だと私は思います。おすすめです!!

無料でFPさんに相談できるだけではなく、

面倒な部分をライン(リマインドやラインからボタンひとつでzoomに入れるなど)でフォローしてくれるので相談のハードルがグッと下がりました。

まとめると、こんな意見が多かったです。

実際に受けた私も、同じ意見です。

特に解説のわかりやすさが嬉しかったですね。

指定された場所に行ったら、FPがまさかのすっぽかして来なかった。あり得ないです。

少しですが他にも数件、スケジュールの不満の口コミがありました。

気になってマネーキャリアの担当さんに聞いてみましたので、共有しますね。

スケジュールの管理漏れがないよう体制を整えています。

またご相談者様からマイナス評価があったFPは、面談の担当が減る仕組みをとっています。

とのことでした。

しっかり対策されていますね。

残念なFPさんを引く可能性が低くなるのは、ありがたいですね。

年間93,348円の支出削減に成功。

FPさんに教えてもらわなければ、老後の負担もアップしてしまうところでした。

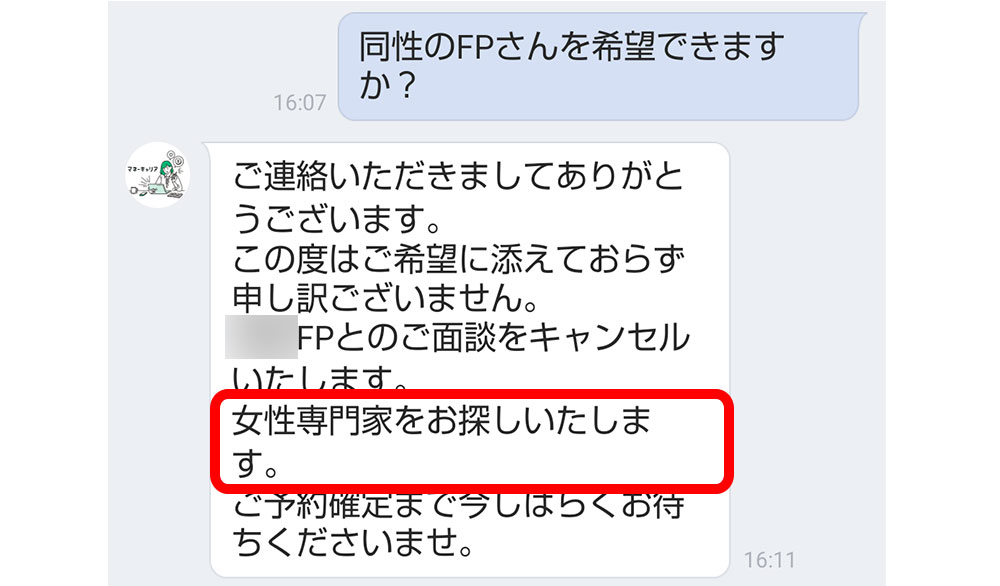

個人指名とまではいきませんでしたが、性別の希望を受け入れてもらえました。

担当のFPさんって、どうやって決まるのか疑問だったので、マネーキャリアの担当さんに聞いてみました。

基本的には、ご相談内容に詳しいFPが担当させていただきます。

(例:投資について→資産運用に得意なFP)

また、性別や子育て経験の有無など、ご希望があればできるかぎり考慮させていただきます。

ご希望の日程が限られると、マッチングが難しくなる場合がありますので、できれば複数の日程をいただけるとスムーズです。

私は教育費を相談内容に入れていたので、小さいお子さんがいるママFPさんが担当だったのかもしれません。

アドバイスがすごくリアルで参考になったし、細かなことまで親身になってくださいました。

希望はこの画面で送信できますよ。

私の中で、ダントツのメリットです。

お金の問題が頭の中をチラチラしなくなったのが、本当に嬉しいんですよ。

頼れるFPさんに出会えているので、「何かあってもまた相談すれば大丈夫」と思えるし、無駄に心配しなくなりました。

お金に強くて頼れる人がいると、本当に心強いですよ。

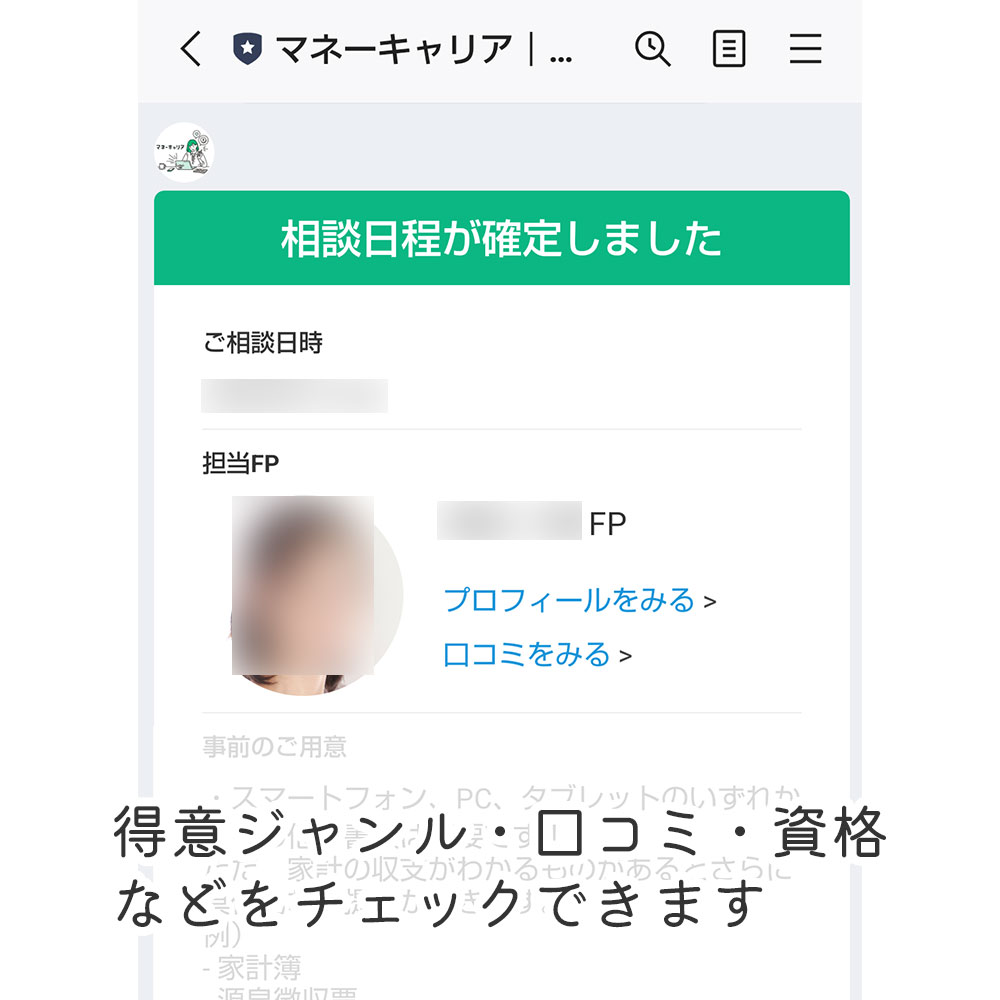

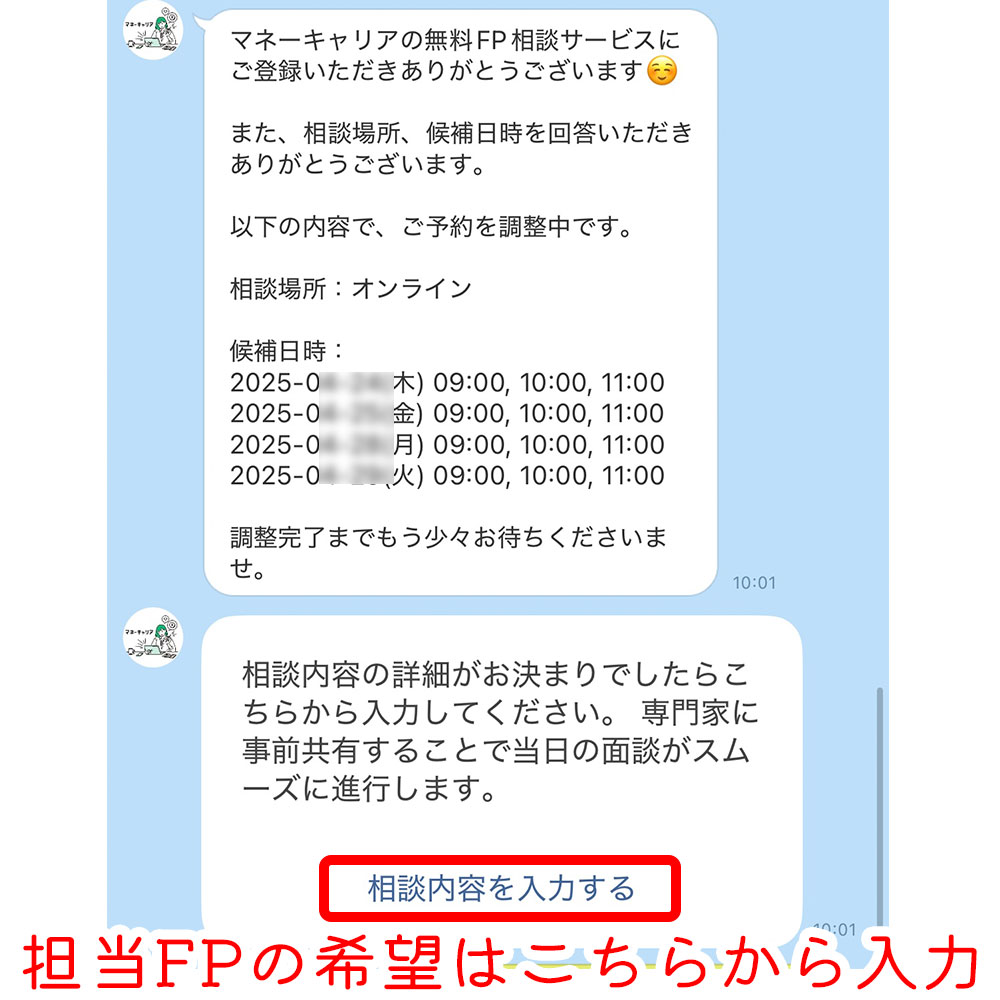

面談日が決まると、プロフィールが送られてきます。

口コミもすぐに見られますね。

この時点でもFPさんの変更OKです。

私も、性別の希望を伝え忘れていたので、この時点でお願いしました。

慎重派と伝えたら、シビアな目線でもアドバイスしてもらえました。

たとえば、子どもの学校は公立か私立か・自宅通いか下宿か・仕送りはするかで、かなりお金も変わってきますよね。

「うまくいけば大丈夫」

「たとえキツい状況になっても大丈夫」

どちらが安心ですか?

最悪のケースでも何とかなるとわかって、本当の意味で安心できました。

それぞれの相談者にあわせているんだなと感じました。

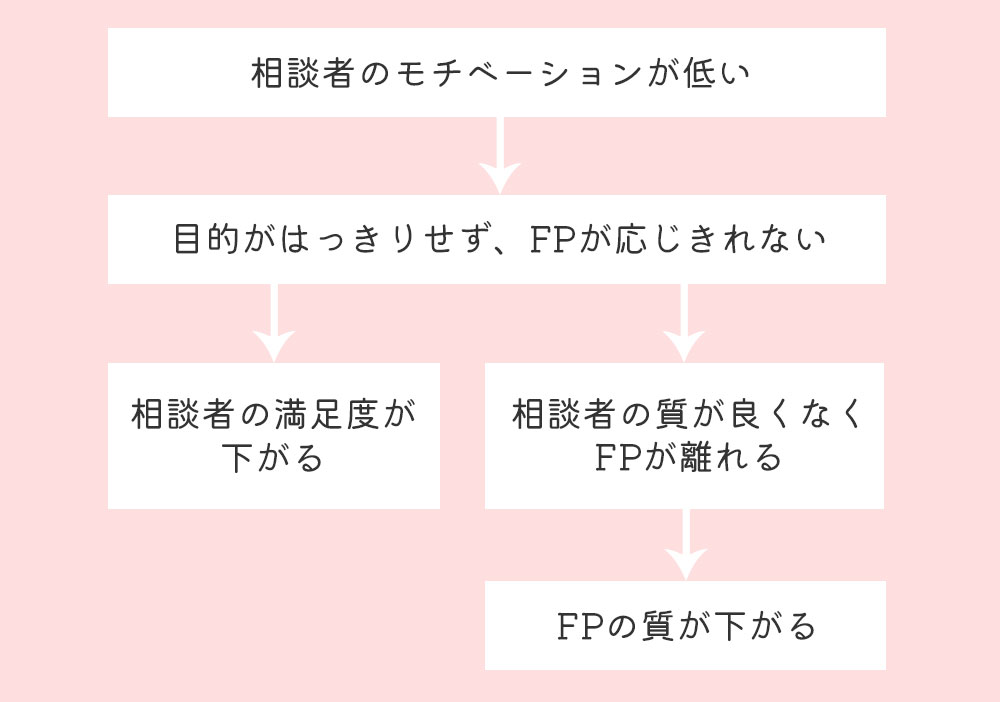

どのFP相談サービスでも同じですが、やはり人と人なので、合わない可能性はあります。

最悪、この人とは無理…となったら、FPさんを変えてもらいましょう。

ほけんの窓口のような、対面での相談窓口はありません。

「予約せず、気が向いたときに寄りたい」人には向いていないです。

ファミレスやカフェ、訪問はOKです。

(ファミレスやカフェは、プライバシーの面から個人的にはおすすめしません)

相談すると、食べ物・雑貨・ギフト券などがもらえるFP相談サービス、よく見ませんか?

マネーキャリアにもあるかな?と探しましたが、そのようなプレゼントはありませんでした。

でも理由が「FPの質・相談者の満足度のどちらも保つため」だと知って、納得です。

あえて食べ物などのプレゼントを無しにしているんですね。

かわりに相談後のアンケートに答えると、お金のことがわかりやすくまとまった「ライフプランの教科書」をLINEで送ってもらえました。

女性向け雑誌の「気になるみんなのお金事情」みたいで面白かったですよ。

FPの質・相談者の満足度のどちらも保つために、プレゼントにまで配慮されているんですね。

以下のリンクからマネーキャリアの公式サイトにアクセスし、予約フォームに相談ジャンル・生年月日・名前など簡単な事項を入力します。

公式LINEアカウントを友達登録して、希望日時や場所を連絡します。

予約が決まったら、担当FPのプロフィール等が届くのでチェックしましょう。

合わなそうなら、この時点で変更してもらえます。

スマホならLINEの入室ボタンから、PCならメールで入室URLを送ってもらえます。

ちなみにLINEでメッセージを送ると、スタッフさんがちゃんと返信してくれます。

質問を送ると、その日のうちに対応してくれました。

よくある自動返信じゃないので、連絡が取りやすかったです。

こんな流れでした。

マネーキャリアによると、相談の平均は3回以上だそうです。

私は相談内容が多くて、すでに6回お世話になっています。

やり方は、申し込み後にLINEで送ってくれますよ。

PCなら、インストールなしでもOKでした。

1回あたりの相談時間は、長くても1時間半でした。

丁寧に進めてくれるし、1つ疑問が解消すると新たな疑問がでて、あっという間です。

でもこれくらいが疲れませんでしたし、時間が足りなければ次回に持ち越せばOKでしたよ。

私は相談内容を箇条書きにしていました。

たいていのFP相談サービスがそうですが、当てはまる方は他のサービスを探してみてくださいね。

ネットや知恵袋で多くみられる質問をあつめました。

必要なときだけ保険の話が出てくる感じで、しつこさもなかったです。

個人年金保険のかけすぎも教えてくれました。

選択肢の1つとして「参考までに、こんな保険がありますよ」と教えてくれる感じでしたよ。

必要ない場面ではそもそも提案されませんでしたし、不安も煽られませんでした。

マネーキャリアに聞いたところ、「短期解約でFPにペナルティ」という仕組みがあるんだそうです。

だから、強引な勧誘をする意味がないんですね。

※マネーキャリアの話ではありません※

以前勤めていた会社に、かなり強引な営業さんがいました。

「契約が取れれば何でもいい」タイプで、お客様への説明もグレー気味。

契約件数=高い評価、な会社だったからかもしれません。

ノルマ達成率は高いのに、半年以内の解約が続出していました。

解約したお客様は、当然他の会社に乗り換えていき…。

結局その営業さんは、お金のトラブルで退職されました。

—

これって、会社にもお客様にもマイナスですよね。

だからこそ、強引な勧誘が起きない仕組みって、とても大切だと思うんです。

せっかくなら、こういった仕組みのあるFP相談サービスを選びたいですよね。

しかも簡単な質問なら、LINEで答えてくれることもあります。もちろん無料です。

それにFPさんから、

「あの相談、どうだったっけ?とわからなくなったり、新しい疑問がでたときは、またいつでも相談してくださいね」

と言ってもらえたのも印象的でしたよ。

Googleマップの口コミは4.8で、安心感がありますね。

なんと600件近くの評価が寄せられています。

私はどこにも怪しさを感じませんでした。

たとえばこんな感じですね。

「どれにも当てはまらない」と思っても大丈夫です。

予約時のフリースペースに、

「ライフプラン表を作ってみたいです」

「何を相談していいか分からないのですが、話を聞いてみたいです」

のように書いておけば、スムーズに進みますよ。

「こんなの聞いていいのかな?」「何もわかってないけど大丈夫?」もOKです。

むしろ“漠然とした疑問”こそ、FPさんに話すと整理されていって、問題点や課題がどんどんクリアになりました。

とにかくFPさんに話すのが、一番の近道ですよ。

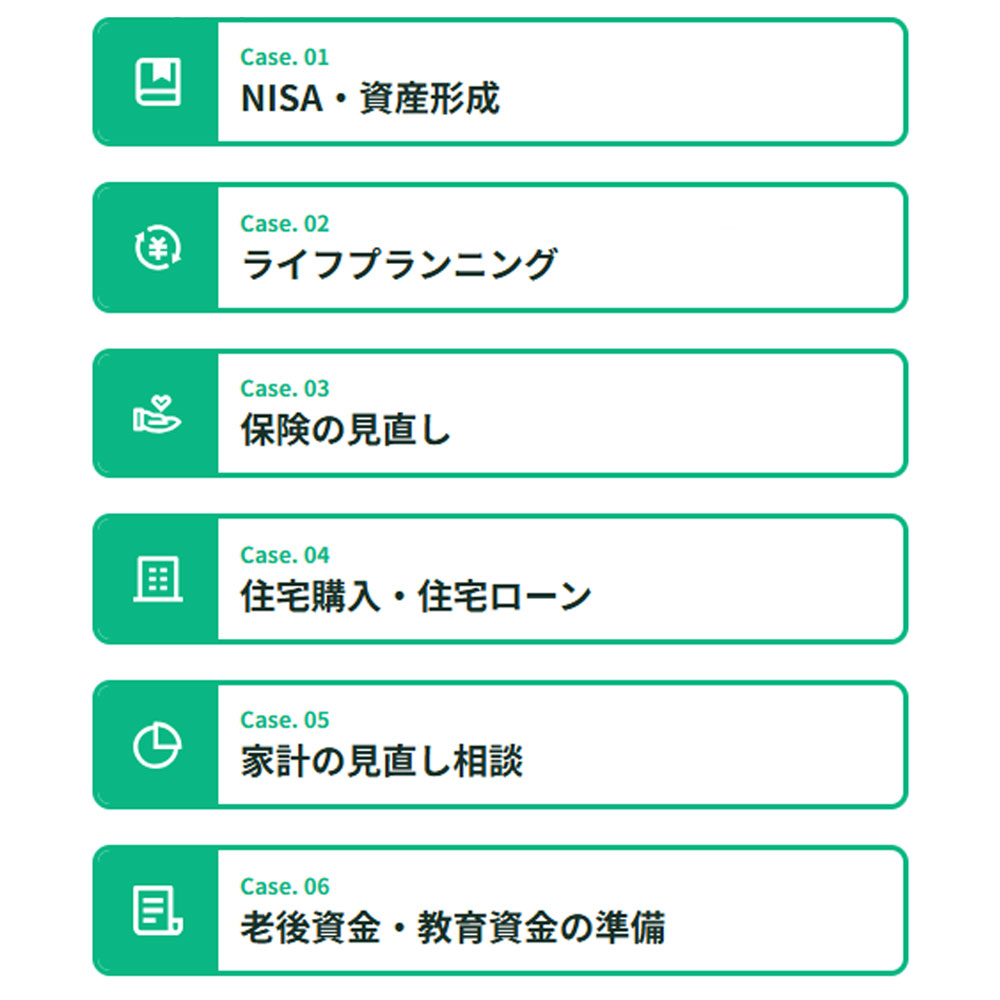

簡単に言うと、こんな感じです。

マネーキャリアは、現在50社の保険会社を取り扱っていて、その代理店手数料で運営されているため、とのことでした。

有料相談サービスって、通常5,000~20,000円くらいかかります。(参考:日本FP協会)

でもマネーキャリアなら、同じFPさんに何度でも無料で相談できますよ。

「タダで相談だけしたい人ばかりじゃないの?大丈夫?」って思いませんか?

私も以前はそう思っていました。

ですが私たちは資産運用について相談して、マネーキャリア経由で保険を契約しました。

私たちのような人もいるので、仕組みがうまく回っているんでしょうね。

なにより無料だと、誰でも気軽に受けられて嬉しいですね。

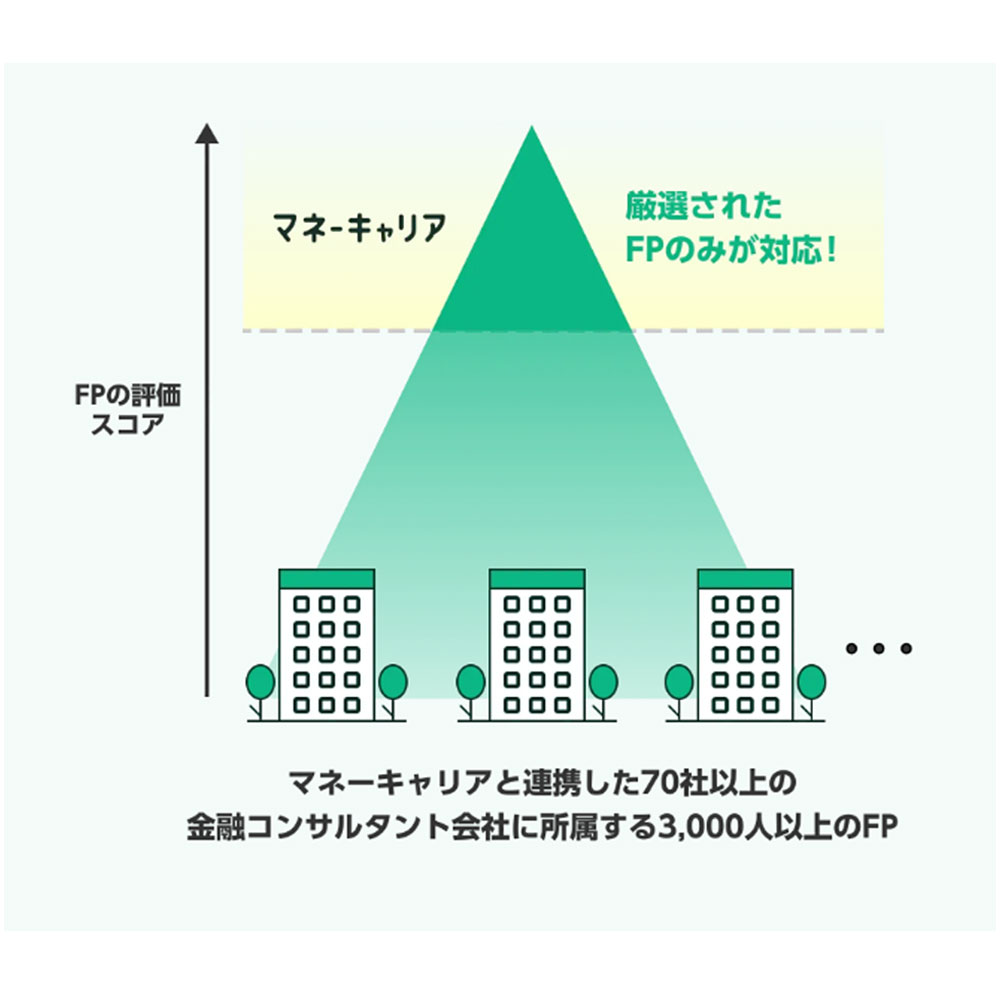

相談後のアンケート評価や実績が良いFPさんが、優先的に相談を担当できる仕組みになっています。

評価が低いと相談を担当させてもらえなくなるので、評価の高い人が残るんですね。

私も「困ったらまた相談しよう」と思える、いいFPさんに出会えました。

実は私、「保険チャンネル」というFP相談サービスも使ったことがあります。

正直、最初はこの3点に惹かれて、保険チャンネルの方に申し込みました。

FPさんを完全に指名できるのって、安心感がありますよね。

「雰囲気が合う人に相談したい」「前に合わなかった人を避けたい」など、選びたい理由がある人には保険チャンネルはぴったりだと思います。

FPさんの知識はさすがでしたし、満足度が高いのもうなずけます。

同じ小さな子を持つママFPさんで、アドバイスや共感がとても身近でした。

すでに6回相談させてもらっていますし、今後もお世話になると決めています。

完全指名ができなくても、不安なく相談できる体制です。

大切なお金のことなので、セカンドオピニオン的に2つ以上の相談サービスを使う人もいるみたいです。

とはいえ、マネーキャリアなら初めての相談でも安心して任せられる体制が整っています。

迷っているなら、まずマネーキャリアから始めてみるのがおすすめですよ。

家族や友達にどちらかを勧めるなら、私はマネーキャリアです。

こんな感じで意外と楽でした。

LINEで簡単予約

↓

ざっくり家計簿や、保険証券などを用意

↓

当日は悩みを話せばFPさんがリードしてくれた

家計簿は、食費はまとめて○円、レジャー費はまとめて○円、のようにざっくりでしたが大丈夫でしたよ。

わからないものはわからないでOK。

しかも、1時間×3回程度でお金の整理ができるんです。

めんどくさいどころか気持ちよかったですね♪

オンラインだったので、ノーメイクに眼鏡で、上だけ着替えて相談した日も(笑)。

当ブログ(ケイツマ)経由でマネーキャリアに相談を申し込むと、FPさんに以下の情報が伝わります。

ご相談者様は、デジタルコンテンツを通じてマネーキャリアに興味を持たれた方です。

コンテンツの特性上、以下の点をご配慮いただけますと幸いです。

ご相談者様は警察共済についてのご相談を希望される可能性があります。

加入中の共済内容の整理や、民間保険との違いについてお聞きになる場合は、丁寧なご説明をお願いいたします。

警察共済は特殊な保険制度のため、ご相談者様にとって分かりにくい部分もあると思われます。

専門用語を避けて、お客様の状況に合わせた分かりやすいご説明を心がけていただけますようお願いいたします。

ご相談者様の現在の保障内容を整理し、必要に応じて最適な保険設計についてアドバイスをご提供いただけますと幸いです。

「警察共済について相談したいかも」

「できるだけわかりやすく説明してほしい」

という気持ちを最初から理解したうえで対応してもらえますよ。

節約のしすぎとお金の悩みで、幸せを感じられなくなっていた私。

でもFPさんに相談したら、簡単に解決して、暮らしをもっと楽しめるようになりました。

無料サービスを使って損するなんて、まずありません。

しかもマネーキャリアなら、高評価のFPさんが担当してくれます。

お金の悩みは放っておいても解決しません。

今行動するか、悩みつづけるか、どちらを選びますか?

むしろ迷っている時間がもったいないくらいです。

1つでも当てはまる方は、ぜひ一度相談を受けてみてくださいね。